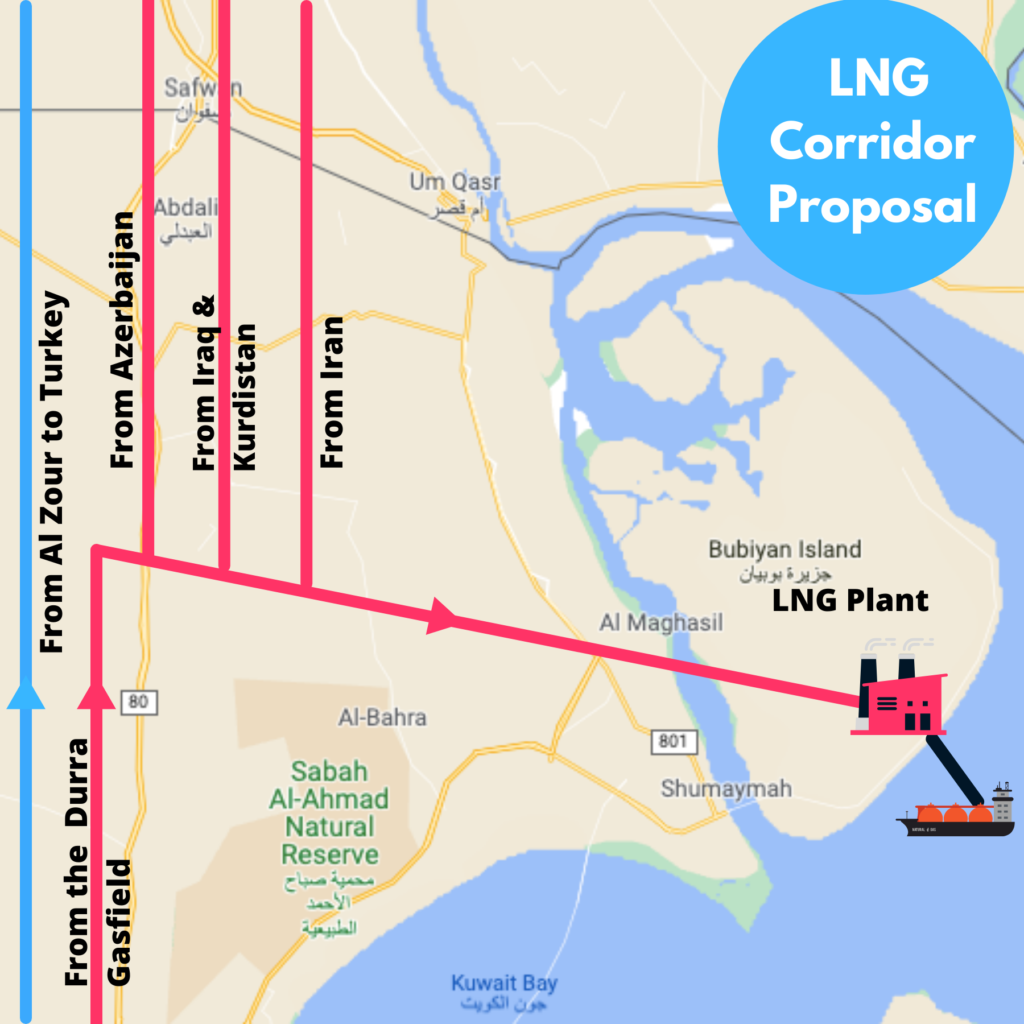

أود أن أقترح مشروعًا على مؤسسة البترول الكويتية. لأكثر من عقد من الزمان ، كانت الكويت مستوردًا للغاز الطبيعي ، و مع ذلك ، أعتقد أن هناك فرصة للكويت للاستفادة من آفاق نمو الطلب على الغاز الطبيعي دوليًا من خلال الاستفادة من موارد جيران الكويت بالإضافة إلى احتياطيات الغاز الطبيعي المحلية في الكويت في المستقبل القريب من حقل غاز الدرة.

ستبدأ المنشأة المقترحة كميناء للغاز الطبيعي المسال مع منشأة تسييل الغاز (تسمى أيضًا قطار الغاز الطبيعي المسال). سيتم تغذية المنشأة بالغاز الطبيعي عبر خطوط الأنابيب من العراق وحقل غاز الدرة كبداية ، ثم مع مزيد من التوسع والدبلوماسية ، يتم تسييل المزيد من الغاز الطبيعي من كردستان العراق وأذربيجان وبيعه عبر الميناء.

كيف يمكن تحقيق ذلك جيوسياسيًا؟

العراق

العراق دولة باحتياطي غاز طبيعي يقارب 3 تريليون متر مكعب. في الماضي ، كان العراق يعتمد على استيراد الغاز الطبيعي من إيران ، وبسبب مشاكل العراق المالية ، لم يتمكنوا من دفع ثمن الغاز الإيراني - الذي غالبًا ما يكون مبالغًا في سعره. لذلك ، يتطلع العراق حاليًا إلى استخدام موارده الخاصة لتقليل وارداته من الطاقة الإيرانية.

أبرمت شركة الطاقة الفرنسية ، توتال ، مؤخرًا صفقة طاقة مع حكومة العراق ، و يشمل جزء من الصفقة مصنع معالجة الغاز الطبيعي بقيمة 2 مليار دولار أمريكي بإنتاج متوقع يبلغ 600 مليون متر مكعب من الغاز الطبيعي في اليوم.

وتتركز احتياطيات العراق الهائلة من الغاز الطبيعي في البصرة وعلى الحدود الغربية المضطربة مع سوريا. لذلك ، على مدى 3 إلى 4 سنوات القادمة بمجرد أن يتمكن العراق من تأمين طلبه الخاص من الغاز الطبيعي ، سيشعر بالحاجة إلى تصدير أي فائض لزيادة إيراداته.

لذلك ، ستكون الكويت في وضع قوي لتصدير الغاز الطبيعي العراقي بسعر عادل ، وإلا فإن أي استثمار في تصدير الغاز الطبيعي العراقي على أرضها سيتم من خلال أدوات الاستثمار الأجنبي التي تهدف إلى الحصول على نسبة عالية من المبيعات. ، وبالتالي تقلص هوامش أرباح العراق أكثر.

كردستان

في الوقت نفسه ، تنتج كردستان حاليًا 5 مليارات متر مكعب من الغاز الطبيعي / سنويًا لتلبية الطلب المحلي ، مع وجود خطط لتوسيع الإنتاج إلى 40 مليار متر مكعب / سنويًا بحلول عام 2035. تخطط كردستان لبيع 10 مليار متر مكعب من الغاز الطبيعي. الغاز سنويًا إلى تركيا بمجرد انتهاء عقد استيراد تركيا مع إيران في عام 2026. أيضًا ، يمكن لتركيا أن تقدم لكردستان فرصة بيع غازها الطبيعي إلى أوروبا عبر طريق مشابه لخط الأنابيب العابر للأناضول (الذي تستخدمه أذربيجان حاليًا).

ومع ذلك ، بدا مؤخرًا أن تركيا تميل أكثر نحو تقليل مشترياتها من الغاز الطبيعي عبر خطوط الأنابيب وزيادة وارداتها من الغاز الطبيعي المسال ، مما يقلل من قائمة عملاء الغاز الطبيعي في كردستان إلى العراق فقط.

تقف الكويت في وضع استراتيجي أفضل بكثير ، ويبدو أن السوق الأوروبية سوف تكون مشبعة في المستقبل القريب بإمدادات الغاز الطبيعي من روسيا و قطر وشمال إفريقيا والولايات المتحدة الأمريكية ، ولكن يمكن للكويت المساعدة في شحن السعة الإضافية المتبقية من مبيعات الغاز الطبيعي في كردستان، من خلال العراق، إلى الأسواق الآسيوية الطالبة للغاز (كوريا الجنوبية واليابان والصين).

تمتلك دانة غاز و كريسينت بتروليوم 35٪ من حقلي غاز خور مور وجمجمال في كردستان ، كما أنها تتولى تسويق وبيع الغاز الطبيعي للحكومة المحلية. كلاهما شركتان إماراتيتان وأعتقد أن الكويت ستكون قادرة على إقناع الشركات ببيع الغاز عبر ميناء الغاز الطبيعي المسال في الكويت.

أذربيجان

تحاول أذربيجان بيع وقودها الأحفوري عبر طرق بديلة من خطوط الأنابيب الروسية. لذلك بعد 10 سنوات من التطوير ، تمكنت أذربيجان من تصدير غازها الطبيعي إلى أوروبا عبر خط الأنابيب الأدرياتيكي (المتصل بأوروبا من خلال خط أنابيب الأناضول). لكن في نفس الوقت لا توجد صلة بين الغاز الطبيعي الأذربيجاني و السوق الأسيوية.

في المستقبل القريب ، يمكن للكويت أن تتفاوض وتمول تمديد خط الأنابيب الجنوبي إلى خط الأنابيب العابر للأناضول (عبر محطة أرضروم) عبر العراق مع ربطها بخطوط الأنابيب الحالية التي ستنقل الغاز الطبيعي لكردستان والعراق إلى ميناء الكويت.

إيران

منذ عام 2014 ، تجري إيران وسلطنة عمان محادثات بشأن خط أنابيب للغاز الطبيعي تحت سطح البحر سيسمح لإيران بإرسال غازها إلى عمان لتسييله وشحنه إلى الخارج. وهذا يدل على رغبة الإيرانيين في التعاون مع دول الجوار في تسييل غازهم.

علاوة على ذلك ، منذ عام 2015 ، تمد إيران العراق بـ 20 إلى 35 مليون متر مكعب من الغاز الطبيعي يوميًا إلى المنطقة الجنوبية من العراق. كان الغاز المرسل للعراق يتناقص بسبب مشاكل السيولة العراقية في الفترة الأخيرة. بعد تشغيل مشاريع الغاز في العراق وتوتال ، وإمداد كردستان بالغاز الطبيعي أو الكهرباء للعراق ، ستكون هناك سعة إضافية من الغاز الطبيعي الإيراني ، والذي يمكن للكويت استخدامه لتسييله في ميناء الغاز الطبيعي المسال المقترح.

منذ 20 عاما و إيران على مفترق طرق مع الكويت عندما يتعلق الأمر بحقل غاز الدرة، منذ أن ادعت إيران أن بعض أجزاء حقل الغاز تقع ضمن منطقتها الاقتصادية الخالصة مع الكويت والمملكة العربية السعودية. يمكن أن يساعد ميناء الغاز الطبيعي المسال الكويتي المقترح في تقليل التوتر في هذه القضية.

ماذا عن التكلفة؟

يتكون كل مصنع للغاز الطبيعي المسال من قطارات فردية أو متعددة. تأتي قطارات الغاز الطبيعي المسال بأحجام مختلفة ، وتتراوح سعة القطارات متوسطة الحجم بين 0.5 إلى 2 مليون طن سنويًا ، بينما تبلغ سعات القطارات الكبيرة أكثر من 3 ملايين طن سنويًا. توفر القطارات الكبيرة وفورات الحجم ، ومع ذلك ، فهي تأتي بسعر أعلى. تسمح القطارات متوسطة الحجم بسهولة توسيع قدرة المصنع في المستقبل ، ومع ذلك ، فإنها تؤثر على هوامش المصنع.

مثال على الاختلافات في أسعار المشروع مقابل السعة:

- تبلغ الطاقة الإنتاجية لمرفأ كوربوس كريستي التابع لشركة شينير إنرجي ١٣.٥ مليون طن سنويًا (١٨.٤ مليار متر مكعب / السنة) مع ٣ قطارات للغاز الطبيعي المسال و ٣ صهاريج تخزين وحوضين لشحن الغاز الطبيعي المسال وخطوط أنابيب بطول ٢٢ ميلًا. وبلغت التكلفة الإجمالية ٤ مليارات دينار كويتي

- تبلغ طاقة قطار نيجيريا 7 (توسعة جديدة) ٤.٢ مليون طن سنويًا (٥.٧ مليار متر مكعب / سنة) وبسعر ٣،٣ مليار دينار كويتي

- تبلغ الطاقة الاستيعابية لمشروع ودفيبر الكندي ٢.١ مليون طن سنويًا (٢.٨ مليار متر مكعب / السنة) ، وتقدر تكلفته بنحو ٧٠٠ مليون دينار كويتي

ستعتمد قدرة مرفأ الكويت على المقايضة بين مدى استعداد كل منطقة ودولة مشاركة للالتزام بالتصدير عبر الكويت ، ومقدار رأس المال الذي ترغب الكويت في جمعه وتخصيصه للمشروع.

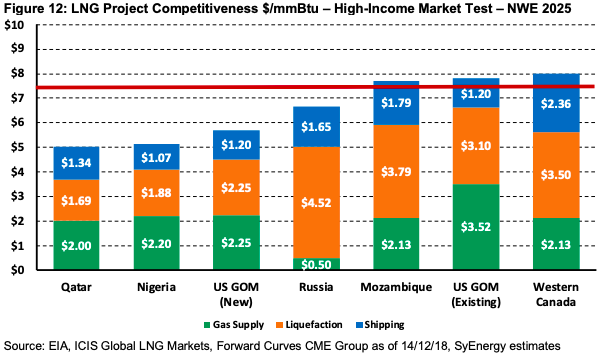

يوضح الرسم البياني أدناه توقعات تكاليف التوريد والإسالة والإمداد لكل من موردي الغاز الطبيعي المسال الرئيسيين في جميع أنحاء العالم بحلول عام 2025 (المصدر: أكسفورد إنرجي). الرسم البياني مرجع لكيفية ضبط أسعار خدمات مشروع الكويت في المستقبل ، مقارنة بالمنتجين الآخرين.

إذا تم بناء المشروع في منطقة قريبة من مجمع الزور للغاز الطبيعي المسال الحالي ويمكن مشاركة المرافق والبنية التحتية مع المشروع الجديد ، فإن رأس المال الذي سيتم إستثماره سيكون أقل بكثير مما لو تم بناؤه في منطقة جديدة. الموقع (مثال: جزيرة بوبيان).

بالإضافة إلى ذلك ، فإن تكلفة تمديد خطوط الأنابيب من خطوط الغاز الحالية في العراق وإيران ستحتاج إلى تمويل أيضًا. يمكن تقسيم تكلفة خطوط الأنابيب بطريقة مرنة بين جميع المساهمين في المشروع والأطراف المعنية. على سبيل المثال ، بلغ إجمالي تكلفة خط الغاز العربي ٣٦٣ مليون دينار كويتي بطول ١٢٠٠ كيلومتر. قام ببناء كل جزء من خط الأنابيب و إدارته اتحاد محلي في كل من البلدان المضيفة للخط.

إذا قررت مؤسسة البترول الكويتية تقديم خدمات إضافية لمزودي الغاز ، فيمكنها استخدام أي سعة إضافية من ٣ مرافق معالجة الغاز المبكرة في شمال الكويت. مع ذلك، هذا سوف يتطلب المزيد من التمويل

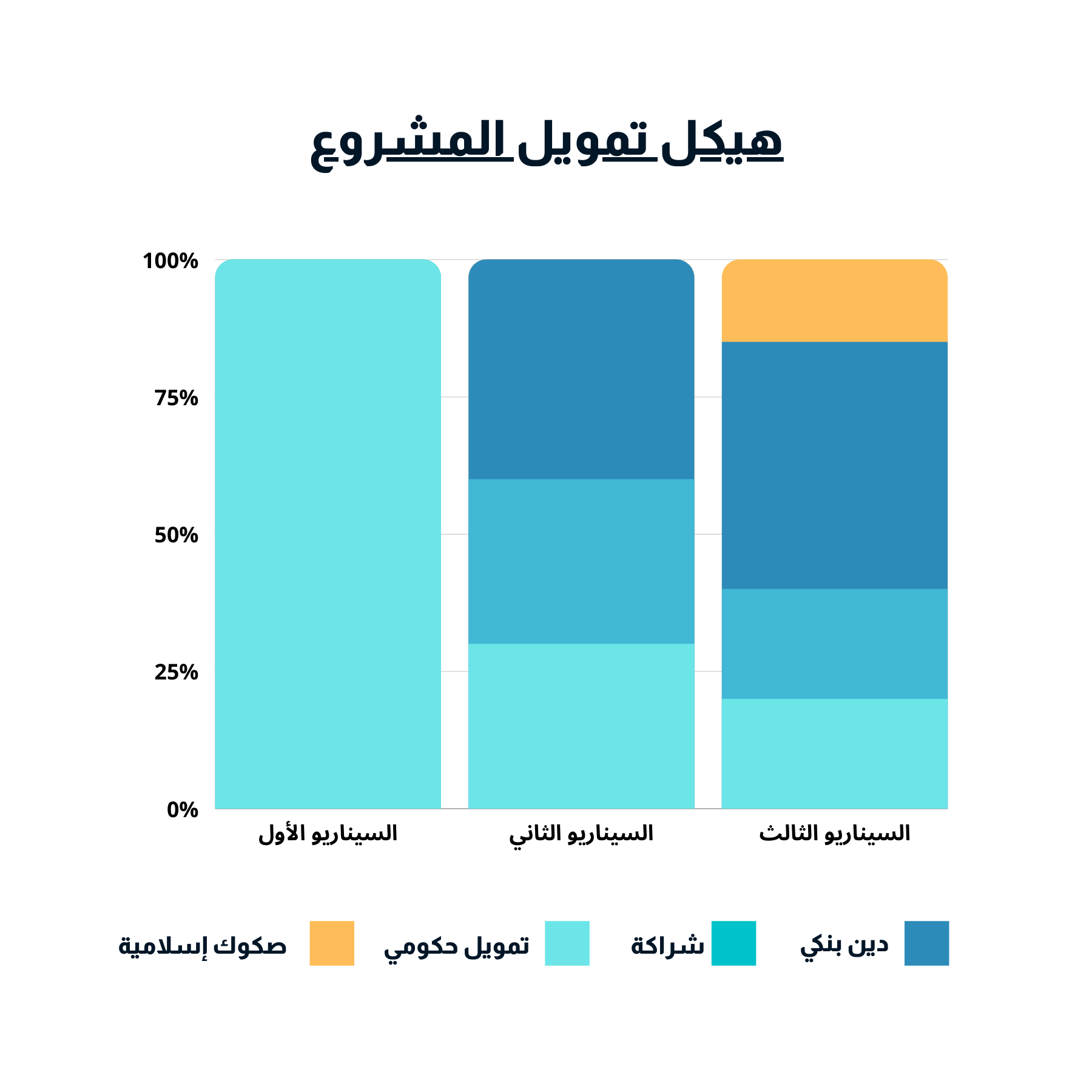

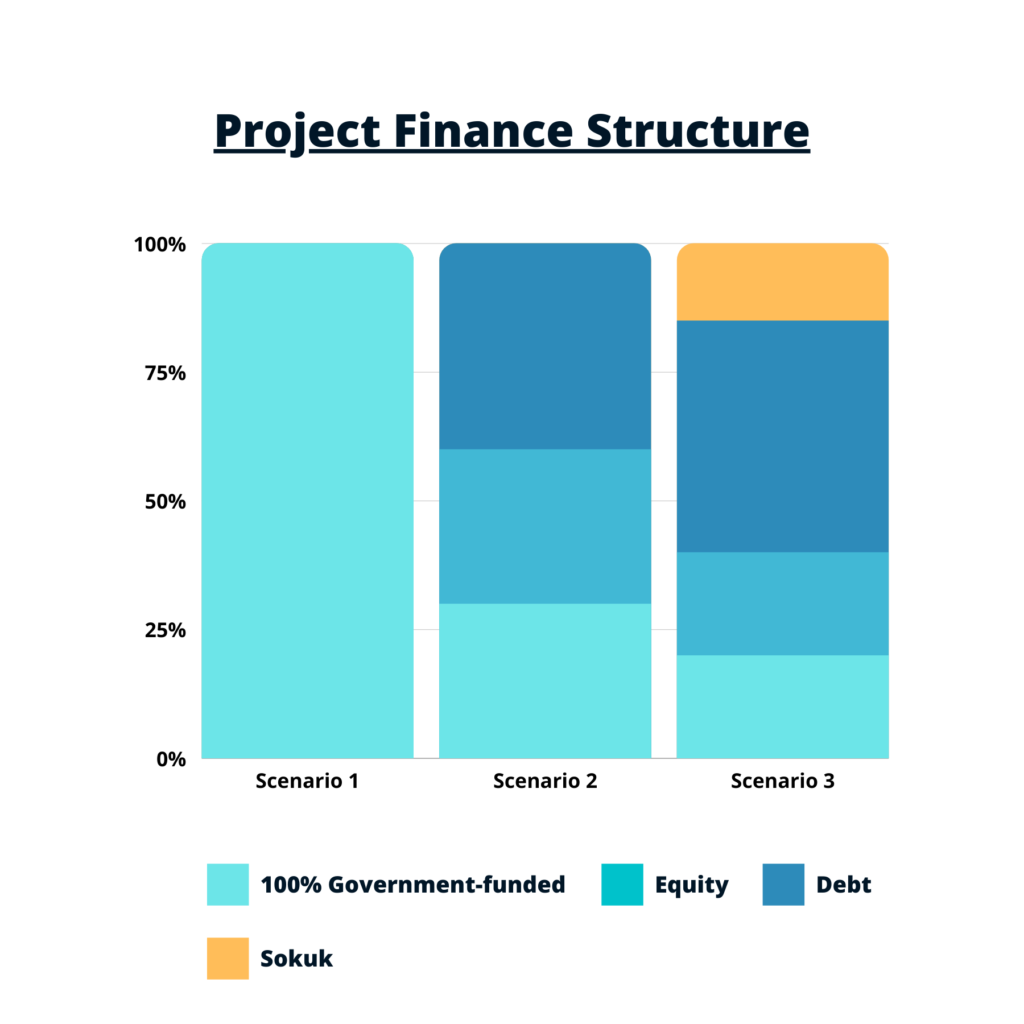

كيف يمكننا تمويله؟

يوضح الرسم البياني أعلاه ثلاثة سيناريوهات مختلفة لكيفية تمويل الكويت لهذا المشروع. للحد من المخاطر ، يمكن تمويل جزء من المشروع من خلال التمويل الحكومي والأسهم ، في حين يمكن جمع غالبية رأس المال في شكل ديون ، من خلال التمويل من البنوك الدولية وعن طريق إصدار صكوك.

بالعودة إلى الأمثلة السابقة:

- تم تمويل ٢٧٪ من تكلفة كورباس كريستي من شينير من خلال بيع نسب ملكية و ٧٣٪ المتبقية كانت من خلال الديون البنكية.

- تم تمويل ٣٠٪ من تكلفة مشروع قطار ٧ في نيجيريا من خلال قروض الشركات ، بينما تم تمويل ٧٠٪ من خلال التدفقات النقدية الداخلية للشركة.

ستكون دعوة الممولين الدوليين وشركات النفط العالمية ، بالإضافة إلى أصحاب المصلحة ، لتمويل هذا المشروع هو النهج الأفضل ، بسبب مشكلة السيولة الحالية في الكويت ، كما أنه يسمح للكويت بجذب الاستثمار الأجنبي إلى البلاد ، وهو أحد الأهداف الرئيسية من وراء المشروع.

ومن الأمثلة على مبيعات نسب ملكية، تمتلك كل من أرامكو السعودية ، وهيئة الاستثمار الكويتية ، ومبادلة الإماراتية ١٥٪ من خط أنابيب سوميد في مصر ، الذي يربط بين البحر الأحمر والبحر المتوسط.

المستقبل

يمكن للكويت أن تستخدم مشروع ميناء الغاز الطبيعي المسال لترسيخ مكانتها كمركز إقليمي للغاز الطبيعي المسال ، مع الاستفادة أيضًا من سعة تخزين الغاز الطبيعي التي تم سكها حديثًا ، من خلال الاستثمار في خطوط الأنابيب التي تصل إلى خط أنابيب الأناضول و الخط الأدرياتيكي وتكون بمثابة منطقة عبور لسوق الإتحاد الأوروبي للغاز القطري والآسيوي والأسترالي.

علاوة على ذلك ، يمكن استخدام الميناء الجديد والبنية التحتية بشكل أكبر بطريقة تساعد الكويت على أن تكون جزءًا من مصدر الطاقة القادم في العالم. المزيد عن هذا في مقالتي القادمة.